星空君的大学同学在一家正在准备IPO的公司做CFO,小聚的时候互相感慨,公司老板最好是对会计好一点。会计利用合法合规的手段,给公司创效要比销售来得快。

很多人可能表示疑问了,这和做假账有什么区别?

区别大了。

事实上,会计准则给了财务人员很大的自主权,只需要合理利用规则,就可以方便的针对特定项目进行美化。

这些美化绝大多数情况下,是符合会计准则合理合法的。

而做假账则是另外一个纬度,在真正的财务高手眼里,除非公司无药可救,大部分情况下可以用财报美化的方式“缝缝补补又三年”。

对于专业的财务分析人员来说,可以通过不同报表项目之间的勾稽关系,倒推出可能做的美化,但对于绝大多数普通投资者来说,是难以发现这些猫腻的。

会计估计

举个栗子:

顺丰控股发了一个会计估计变更的公告,称,根据公司业务技术部门的客观评估,以及飞机机身的实际飞行寿命和使用情况,公司飞机机身的现行折旧年限已经不能准确反映资产的实际使用状况。为更加真实、准确地反映公司飞机机身的资产状况和经营成果,公司拟对飞机机身折旧年限进行会计估计变更。

本次会计估计变更后,公司 2024 年度固定资产折旧额预计减少约 2.2 亿元, 归属于上市公司股东的净资产及净利润预计增加约 1.65 亿元。

聪明的你一定发现了,仅凭一个会计估计,公司就“虚增”了1.65亿的净利润。

关键是这么做合理合法。

1.65亿的净利润,得多少顺丰小哥跑多少单啊!

这是什么财技?也太神奇了吧?

固定资产折旧是最常见的会计估计之一,折旧年限的确定非常有学问。 会计核算不是简单的一加一等于二,有许多需要财务人员根据会计准则进行估算入账的环节。

比如上市公司花10块钱买了签字笔,直接计入管理费用,抵减当年的利润; 但如果花10个亿盖了一栋厂房,直接计入成本抵减当年费用,可能就导致亏损了。

这种价值高昂比较耐用的设备,通常计入固定资产,然后分期计提折旧计入费用。具体分多少期,多少年,是由财务人员参照会计准则来决定的,这个过程就是会计估计。

会计准则给出了多种折旧计提方法,供企业选用,不同的折旧计提方法,对企业的利润影响是不同的。

这也就给了会计很大的自主权。

顺丰控股具体怎么变的呢?

据公司公告: 变更前飞机机身采用的会计估计:折旧年限 10 年, 变更后飞机机身采用的会计估计:折旧年限 10-20 年。

公司还提供了两组数据来证明这么做的合理性,一是截至目前,公司实际运营超过 10 年的飞机已达 12 架,目前仍在正常运营中。经公司业务技术部门的客观评估,预计未来还有更多的飞机运营时间将超过 10 年;二是DHL、圆通、东航物流等同行企业的折旧年限也是类似。

变更的根源是利润压力

从公司提供的理由来看,很有道理是吧?然而,星空君提醒,会计估计的变化,通常是财务指标恶化的标志。会计准则给予了上市公司非常大的权限,可以在一定范围内修饰利润。

从优先级来说,首先修饰不影响任何财务指标的项目,比如通过关联交易或者动员关系密切大客户多采购来调节营收和利润;

其次修饰可能影响财务指标但不需要发公告的项目,比如放宽赊销标准带来更多风险较大的应收款,比如较少计提存货减值准备;

最后才会调节必须发布公告的项目,比如会计估计中的折旧方法。换言之,当上市公司开始调整会计估计的时候,理论上可以“险恶”的揣测,前面几种方式已经用过了。

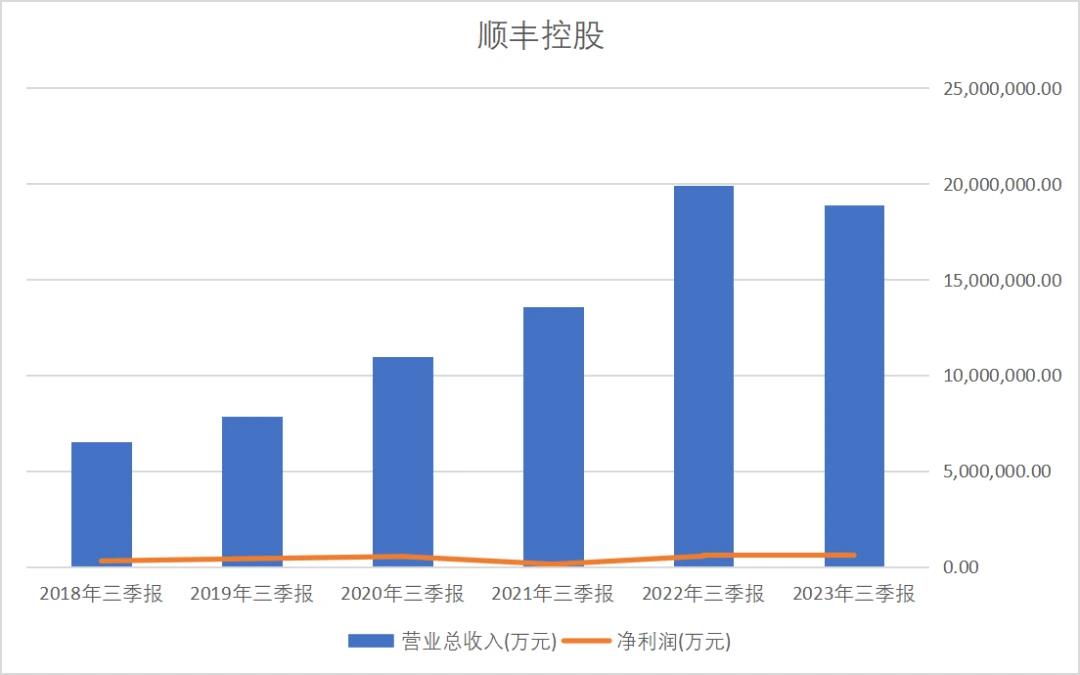

数据来源:同花顺iFind,制图:诗与星空

三季报显示,公司前三季度实现营业收入1890.1亿,同比下降5.1%,实现归母净利润62.6亿,同比增加40.1%,实现扣非归母净利润55.5亿,同比增加43.5%。

在营收下滑的情况下,公司实现了净利润的大幅逆袭,看起来是公司营收结构更加合理了。是如何变合理的呢?

归母净利润大幅增加的真相

结合公司半年报,公司盈利能力提升的原因有这么几个:继续推进精益规划和成本管控策略,持续推进多网融通,精准资源规划,不断优化成本结构;同时凭借科技赋能持续提升管理效率,强化精益经营及管理。受益于健康的产品结构和收入增速,叠加深耕精细化资源规划和成本管控,归母净利率持续提升。

然而事实情况是,增幅大的是归母净利润,从44亿增加到62亿;而净利润增幅不大,仅从55亿增加到了60亿。

公司在净利润增加不到5个亿的情况下,实现了归母净利润增加了18亿!

这也是一种巧妙的会计操作手法,通过合理调节控股公司的利润,可以在整体净利润变化不大的情况下,大幅增加归母净利润。明白为什么星空君一再提醒不要用归母净利润分析上市公司了吧?

再举个容易理解的栗子。

假设公司净利润2个亿:

第一种情况,其中A、B控股子公司各1个亿,其中A公司控股99%,那么并表后合并口径归母净利润就是9900万,B公司控股51%,那么并表后合并口径归母净利润就是5100万,二者合计1.4亿;

第二种情况,其中A公司净利润1.9个亿,并表后合并口径归母净利润就是,1.88亿,B公司净利润1000万,并表后合并口径归母净利润就是510万,二者合计1.89亿。

发现了吗?只需要调整不同控股比例子公司之间的净利润,就可以让归母净利润发生变化。 如何调整控股子公司之间的净利润呢?

从会计的角度,有很多种方式,星空君举例(并不代表顺丰是这么操作的)一下: 集团型公司很多大客户,原来由A公司结算的业务,改成由B公司结算,并不影响集团整体业务,也可以实现利润的调节。

来源:财联社V说 文:诗与星空

主管单位:大小单双正规平台

主办单位:大小单双网址平台

学术支持:大小单双平台

技术支持:湖南红网新媒科技发展有限公司

湘公网安备 43010202000944号

湘公网安备 43010202000944号